Główna treść

Połączona technika - analiza techniczna i analiza fundamentalna

Istnieje liczne grono inwestorów, w tym także profesjonalnych, którzy przy podejmowaniu określonych decyzji inwestycyjnych jednocześnie posługują się analizą techniczną jak i fundamentalną.

W tym bowiem przypadku dobór walorów do portfela inwestycyjnego następuje najczęściej w dwu fazach:

- Wybór wstępnej listy spółek spełniających określone kryteria fundamentalne np. pewna wysokość stopy dywidendy, odpowiednia wartość ratingu uznanej agencji ratingowej, stopa wzrostu rocznych przychodów netto ze sprzedaży w poszczególnych okresach obrachunkowych. Bardzo często ten etap określany jest mianem screeningu.

- Przeprowadzenie analizy technicznej wykresów akcji wyselekcjonowanych w pierwszym etapie i podjęcie ostatecznych decyzji inwestycyjnych dotyczących zakupu lub sprzedaży akcji poszczególnych firm.

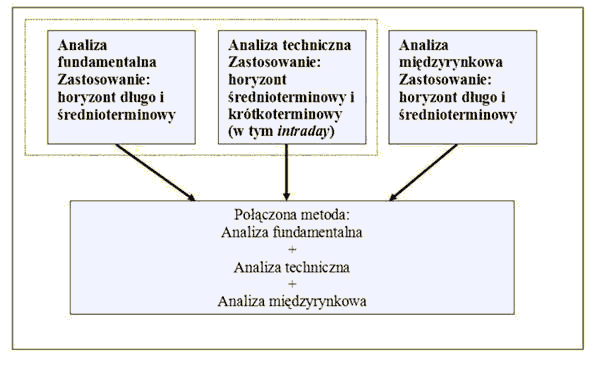

Połączona metoda analizy technicznej i fundamentalnej przedstawiona została na rys. 8.

Rys. 8. Połączona technika analiza fundamentalna i techniczna

Źródło: "Wyznaczanie punktów zwrotnych indeksu Wig przy pomocy wybranych metod analizy czasowej." Krzysztof Borowski

Zdecydowanym orędownikiem inwestowania na bazie analizy technicznej i fundamentalnej jest M. Chaikin, twórca kilku powszechnie używanych oscylatorów.

Podobnie przeprowadza swoje inwestycje inny doskonale znany inwestorom T. De Marc, twórca jednego z najbardziej popularnych oscylatorów analizy technicznej - Ultimate oraz T. Dorsey, który kilkakrotnie w swojej pracy porusza problem istotności zagadnień rozwiązywanych przez analizę techniczną i fundamentalną. Wg niego w portfelu inwestycyjnym powinny znaleźć się tylko walory o silnych fundamentach, ale dobrane wg kryteriów analizy technicznej.

Zaczynasz inwestować?

Początki z nami nie muszą być trudne!

Także legendarny V. Sperandeo sugeruje posługiwanie się obiema połączonymi technikami: "Ci, którzy wkomponują tego rodzaju metody techniczne w szerszy system zawierający suchą i rozsądną ekonomiczną analizę fundamentalną oraz dokładne oszacowanie konkretnych akcji i towarów, wyjdą na tym zupełnie dobrze". Jego zdaniem ortodoksyjni zwolennicy każdej ze szkół: czysto technicznej i czysto fundamentalnej, nie zarabiają wielkich pieniędzy.

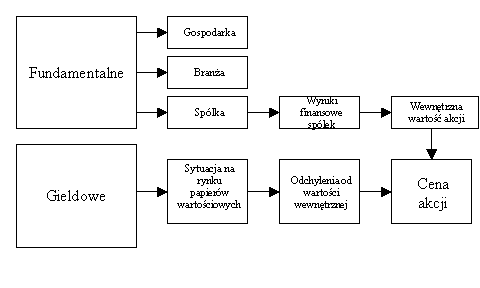

W literaturze poświęconej analizie fundamentalnej spotyka się coraz częściej poglądy, że obecna cena akcji jest funkcją czynników fundamentalnych (tj. wewnętrznej wartości akcji WWA) i obecnej sytuacji na rynku akcji (patrz rys.9). Zauważmy, że ta druga zmienna nawiązuje do metod stosowanych przez analizę techniczną. Stanowi to istotny przełom we wcześniejszym stanowisku analityków fundamentalnych całkowicie odrzucających wskazania analizy technicznej.

Rys. 9. Czynniki wpływające na wycenę akcji

Źródło: Jaworski T. "Wartość wewnętrzna akcji a jej cena na rynku kapitałowym", Akademia Ekonomiczna w Poznaniu, Poznań 1999

W dostępnych aktualnie na polskim rynku kapitałowym analizach fundamentalnych coraz więcej miejsca poświęca się omówieniu sytuacji technicznej waloru.

Niniejszy materiał, przygotowany przez DM BOŚ S.A. ma charakter wyłącznie informacyjny, prezentowany jest w celach edukacyjnych i nie stanowi porady prawnej oraz nie jest rekomendacją osobistą w ramach świadczenia usługi doradztwa inwestycyjnego zgodnie z przepisami prawa. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.