Główna treść

Najbardziej charakterystyczną cechą Księżyca są jego fazy: pełnia, nów oraz kwadry, gdy terminator, czyli linia oddzielająca część oświetloną od nieoświetlonej, przebiega przez środek widocznej tarczy Księżyca. Odstęp czasu między kolejnymi nowiami Księżyca, równy 29 dniom 12 godzinom i 44 minutom (29,530589 dnia), zwany jest powszechnie miesiącem synodycznym lub lunacją. Miesiąc synodyczny jest o ponad 2 dni dłuższy od okresu obiegu Księżyca wokół Ziemi (po tym czasie Księżyc wraca do tego samego położenia względem gwiazd), zwanego także miesiącem syderycznym. Wynosi on 27 dni 7 godzin 43 minuty (27,321661 dnia) z powodu orbitalnego ruchu tej ostatniej dokoła Słońca (wzajemna konfiguracja tych trzech ciał: Słońca, Ziemi i Księżyca decyduje o tym, w jakiej fazie na ziemskim niebie świeci Księżyc)1 - rys. 1.

Rysunek 1. Różnica między długością miesiąca synodycznego a syderycznego

źródło: opracowanie własne

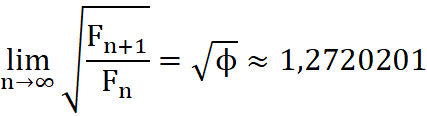

Istotne znaczenie przy konstrukcji kalendarza spiralnego pełni pierwiastek z kwadratowy z liczby Fibonacciego2 często oznaczanej jako F. Pierwiastek ilorazu kolejnych wyrazów ciągu Fibonacciego jest zbieżny do granicy równej3:

gdzie:

- Fn - oznacza n-ty wyraz ciągu Fibonacciego

Podstawowym narzędziem potrzebnym do analizy i stworzenia kalendarza spiralnego są dane historyczne. Ilość danych wejściowych określa precyzję otrzymywanej prognozy. Aby wykryć najważniejsze punkty zwrotne dla poszczególnych dekad, niezbędna jest analiza danych dziennych co najmniej z okresu 60 ostatnich lat. Jeśli dane takie są niedostępne, można zastosować dane z okresu od 20 do 25 lat. Analiza horyzontu dwu - lub trzyletniego pozwala na wykrycie krótkoterminowych zwrotów rynku, nie dostarcza jednak danych na temat punktów o największym znaczeniu.

Stworzenie kalendarza spiralnego składa się z kilku faz - rys.2:

- Wybór punktów zwrotnych - w naszym przykładzie oznaczonych przez D1 i D2.

- Rozwinięcia spiral czasowych4 z wybranych punktów zwrotnych i wyznaczenie dni docelowych - w naszym przykładzie oznaczonych jako D11 i D21

- Sprawdzenie warunków tzw. skupiska dat. Dla otrzymanych dni docelowych - w naszym przykładzie uzyskaliśmy jedno skupisko dat.

- Ustalenie ram czasowych dla dni docelowych i zaznaczenie okienek Carolana - w naszym przykładzie uzyskujemy dwie ramy czasowe i jedno okienko Carolana.

Rysunek 2. Etapy tworzenia kalendarza spiralnego na przykładzie dwu wybranych punktów zwrotnych D1 i D2. W rzeczywistości liczba punktów zwrotnych jest znacznie większa

źródło: opracowanie własne

Ad1. Wybór punktów zwrotnych będących danymi wejściowymi dla dalszej analizy powinien być zdeterminowany ich istotnością na wykresie analizowanego aktywu. Ważne punkty z przeszłości będą tworzyć równie ważne punkty w przyszłości, jeśli łącząca je jednostka kalendarza będzie miała wysoką wartość indeksu. Słabsze ruchy rynku będą łączyć się z innymi słabszymi ruchami za pośrednictwem jednostek o niższych indeksach. Wybór przeszłych punktów dyktowany jest ilością dostępnych danych i charakterem zakładanej prognozy. Stosowanie tych zasad jest uzależnione od subiektywnych założeń analityka. Należy jednakże być świadomym, że dla małych indeksów jednostek kalendarza wybranie zbyt wielu punktów zwrotnych da w rezultacie ogromną ilość skupisk.

Ad2. Z każdego wybranego punktu zwrotnego rozwijamy spirale logarytmiczne odkładając na osi czasu odpowiednio odcinki równe: 29,5306*√Fn gdzie Fn jest kolejną liczbą ciągu Fibonacciego - tabela 1. W ten sposób na osi czasu otrzymujemy ciąg kolejnych dni docelowych Dn dla jednego punktu zwrotnego. W przypadku wybrania m punktów zwrotnych otrzymujemy ciąg dni docelowych Dmn gdzie m jest indeksem numerującym wybrane punkty zwrotne, a n indeksem numerującym kolejne liczby ciągu Fibonacciego (m i n należą do zbioru liczb naturalnych większych od zera).

Tabela 1. Kalendarz spiralny Carolana

1

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

1

1,00

29,53

2

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

1

1,00

29,53

3

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

2

1,41

41,8

4

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

3

1,73

51,1

5

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

5

2,24

66,0

6

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

8

2,83

83,5

7

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

13

3,61

106,5

8

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

21

4,58

135,3

9

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

34

5,83

172,2

10

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

55

7,42

219,0

11

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

89

9,43

278,6

12

Kolejna liczba

ciągu Fibonacciego

F

n

Liczba księżyców √Fn

Liczba dni 29,5306*√F

n

144

12,00

354,4

| Numer kolejny - indeks NA | Kolejna liczba ciągu Fibonacciego Fn |

Liczba księżyców √Fn |

Liczba dni 29,5306*√Fn |

|---|---|---|---|

| 1 | 1 | 1,00 | 29,53 |

| 2 | 1 | 1,00 | 29,53 |

| 3 | 2 | 1,41 | 41,8 |

| 4 | 3 | 1,73 | 51,1 |

| 5 | 5 | 2,24 | 66,0 |

| 6 | 8 | 2,83 | 83,5 |

| 7 | 13 | 3,61 | 106,5 |

| 8 | 21 | 4,58 | 135,3 |

| 9 | 34 | 5,83 | 172,2 |

| 10 | 55 | 7,42 | 219,0 |

| 11 | 89 | 9,43 | 278,6 |

| 12 | 144 | 12,00 | 354,4 |

źródło: Carolan C."Kalendarz spiralny", WIG - Press, Warszawa 1996

Liczba księżyców w tym kalendarzu wyrażana jest w pierwiastkach kwadratowych liczb ciągu Fibonacciego.

Ad3. Warunkiem koniecznym dla tego, aby dwa lub więcej dni docelowych stało się okienkiem Carolana, jest spełnianie przez nie warunku tzw. skupiska dat.

Skupisko dat jest to zbiór, co najmniej dwu położonych "blisko siebie" dat. Kalendarz spiralny składa się z dwu podciągów: o indeksach nieparzystych i indeksach parzystych. Prognozy o najwyższej jakości prognozy, powstają wtedy, gdy uzyskane daty należą do tego samego podciągu. Kolejną kwestią jest jeszcze "bliskość siebie" uzyskanych dat. Wg C. Carolana prognozowane daty uważa się za położone blisko siebie, jeśli generowane są przez jednostki tego samego ciągu, a różnica między nimi jest nie większa niż sześć dni kalendarzowych. W przypadku skupisk dat należących do różnych ciągów, jakość prognozy jest gorsza. W celu poprawienia jej wiarygodności zaostrzeniu ulegają stosowane w takim przypadku kryteria - różnica między datami należącymi do dwu podciągów, nie może przekroczyć trzech dni kalendarzowych.

Zbyt duża różnica indeksów jednostek kalendarza wpływa na niezgodność istotności prognozowanych jednostek.

Ostateczne parametry skupiska tzw. okienka Carolana przedstawiają się zatem następująco:

Tabela 2. Parametry skupiska wg C. Carolana

Różnica dni kalendarzowych

Ten sam ciąg

Różne ciągi

6 lub mniej dni

3 lub mniej

Różnica wartości indeksów

Ten sam ciąg

Różne ciągi

8 lub mniej

5 lub mniej

| Ten sam ciąg | Różne ciągi | |

|---|---|---|

| Różnica dni kalendarzowych | 6 lub mniej dni | 3 lub mniej |

| Różnica wartości indeksów | 8 lub mniej | 5 lub mniej |

źródło: Carolan C. "Kalendarz spiralny", WIG - Press, Warszawa 1996

Oczywiście może się zdarzyć, że utworzone okienka Carolana będą leżały bardzo blisko siebie. W takim przypadku mówimy o skupisku okienek.

Ad4. Każda otrzymana w skupisku data tworzy ramy czasowe, w obrębie których punkt zwrotny rynku, jeśli wystąpi, uznawany jest za precyzyjny. Punkty zwrotne występują najczęściej w centrum okienka, chociaż w rzeczywistości spotyka się także translacje lewo i prawostronne.

Carolan przyjmuje, że punkt zwrotny powinien wystąpić od 3 dni przed do 3 dni po dacie docelowej. W ten sposób każda data jest związana z siedmiodniowymi ramami tj. data ą trzy dni: <Dmn-3; Dmn+3>.

Ramy czasowe tworzą okienko czasowe, które jest częścią wspólną zachodzących na siebie ram czasowych powstałych z dwóch lub więcej dat danego skupiska. Punkt zwrotny rynku wystąpi zawsze w odległości nie większej niż 3 dni od każdej z prognozowanych dat.

Punkty zwrotne występują najczęściej w centrum okienka. Wśród zależności tworzonych przez jednostki kalendarza należące do tego samego ciągu najlepsze efekty daje formacja złotego podziału. Występuje ona, gdy różnica między indeksami jednostek jest równa dwa (iloraz=0,618) lub cztery (iloraz=0,3825). Jeśli dwa poprzednie punkty zwrotne tej formacji są tego samego typu (dna lub szczyty), istnieje wysokie prawdopodobieństwo wystąpienia kolejnego punktu tego właśnie typu. Rodzaj punktu jest trudny do określenia, jeśli poprzednie zwroty były różne lub gdy skupisko utworzone zostało przez jednostki różnych ciągów.

Z matematycznego punktu widzenia kalendarz spiralny jest transformacją do przestrzeni, w którym odległość od dowolnie wybranego punktu mierzona jest przy wykorzystaniu metryki6 ρ=29,5306*√Fn.

Strategia inwestowanie zgodnie z koncepcja zaproponowaną przez C. Carolana przewiduje 2 metody postępowania:

Agresywna strategia kupna i sprzedaży w trakcie trwania okna, gdy nie ma jeszcze pewności czy dane okienko zadziała. Jeśli okno sprawdzi się, to transakcja jest dokonana w punkcie zwrotnym lub blisko tego punktu, co pozwala uzyskać korzystniejsze ceny wejścia (wyjścia) na rynek.

Strategia zachowawcza, tj. zaczekanie do końca okienka i sprawdzenie czy okno zadziałało. Dopiero wtedy, tj. na samym brzegu okna, przeprowadzona zostaje określona transakcja. W przypadku tak zdefiniowanego sposobu postępowania do zawarcia transakcji nie dochodzi w samym punkcie zwrotnym - w związku z tym uzyskiwana stopa zwrotu będzie nieco mniejsza niż w przypadku posługiwania się strategią z punktu pierwszego. Eliminuje się w ten sposób wiele fałszywych sygnałów. Większe jest także prawdopodobieństwo odniesienia sukcesu i mniejsze ryzyko zawarcia transakcji.

Wprowadzenie do teorii R. Fischera

Metodę R. Fischera dobrze oddaje maksyma stanowiąca jedną z prawd poprawnego inwestowania: "Pamiętaj, że twoim celem jest grać dobrze, a nie grać często7".

Metoda Fischera stworzona została w 1983 r., kiedy to autor w trakcie seminariów na temat teorii Elliotta8 i liczb Fibonacciego zaproponował nową strategię inwestycyjną opartą o analizę czasu w kategoriach proporcji Fibonacciego9. W analizie nastawionej na wyznaczanie dni docelowych porządek fal stanowiący podstawowy element teorii Elliotta jest praktycznie bez znaczenia. Nie jest ważne czy mamy do czynienia z rynkiem zwyżkującym, zniżkującym czy też horyzontalnym.

Dzień docelowy (DD) w metodzie zaproponowanej przez R. Fischera10, obliczamy ze wzoru:

CI=B+(B-A)F lub CII=B+(B-A) o 1/Φ

Gdzie:

- A - data pierwszego dnia zwrotnego

- B - data drugiego dnia zwrotnego

- CI - data dnia docelowego (DD) dla podziału progresywnego - rys. 3

- CII - data dnia docelowego (DD) dla podziału degresywnego - rys. 4

Oba dni A i B są dniami zwrotnymi tego samego rzędu, tj. oba przypadają w lokalnych szczytach lub dnach. Dzień docelowy C może okazać się zarówno lokalnym szczytem jaki i lokalnym dnem. Poszczególne przypadki zostały przedstawione na rysunkach poniżej.

W praktyce mogą występować translacje dnia docelowego: do przodu lub w tył maksymalnie o 3 dni sesyjne (przyjęcie maksymalnej liczby dni translacji to oczywiście sprawa umowna - stanowi ona jeden ze stopni swobody tej metody). Tak, więc dzień docelowy należy do przedziału <DD-3, DD+3>. Kierunek i liczba dni translacji zależą w dużej mierze od siły rynku i długości trwającego trendu.

Rysunek 3. Wyznaczanie dnia docelowego na bazie odległości między punktami zwrotnymi A i B oraz współczynnika 1,618. Podział progresywny

źródło: opracowanie własne

Rysunek 4. Przykład podziału degresywnego

źródło: opracowanie własne

Rysunek 5. W dniu docelowym uzyskanym na bazie dwu szczytów może wystąpić lokalna górka

źródło: opracowanie własne

Rysunek 6. W dniu docelowym uzyskanym na bazie dwu szczytów może wystąpić lokalny dołek

źródło: opracowanie własne

Rysunek 7. W dniu docelowym uzyskanym na bazie dwu minimów może wystąpić lokalny dołek

Źródło: opracowanie własne

Rysunek 8. W dniu docelowym uzyskanym na bazie dwu dołków może wystąpić lokalny szczyt

.gif)

źródło: opracowanie własne

Idealną będzie sytuacja, gdy dzień docelowy wyznaczony na podstawie dołków pokryje się z dniem docelowym wyznaczonym na podstawie szczytów. Przypadek taki należy do stosunkowo rzadkich. Najbardziej prawdopodobne jest to, że obie daty będą się różnić. Należy więc zadowolić się sytuacjami, w których dni docelowe znajdą się blisko siebie, tworząc wąski przedział czasowy (podobne do koncepcji okienka Carolana). Im więcej dni docelowych pojawia się w sąsiedztwie jakiegoś punktu, tym większe prawdopodobieństwo, że w tym właśnie miejscu nastąpi korekta lub całkowite odwrócenie trendu. Fischer dopuszcza stosowanie swojej metody na wykresach sporządzonych w układzie godzinowym, dziennym, tygodniowym czy miesięcznym11.

Dni docelowe wyliczone na podstawie danych dziennych są bardziej wiarygodne od dat wynikających z mniejszej skali czasowej, gdzie pojawia się bardzo dużo szumu12:

- Dzień docelowy może wystąpić przed szczytem bądź dołkiem lub się z nim pokrywać. Zdarza się to w sytuacji, gdy w dniu docelowym szczyt bądź dołek nie jest jeszcze widoczny

- Dzień docelowy może wypaść jeden dzień po szczycie lub dołku. Zdarza się, że dzień docelowy położony jest dalej niż faktyczny dołek lub szczyt, co może mieć istotny wpływ na wynik transakcji

- Dzień docelowy może wypaść więcej niż jeden dzień po szczycie lub dołku. W takim przypadku wskazana jest szczególna ostrożność przy zawieraniu transakcji

Autor metody zauważa, że jego metoda jest połączeniem koncepcji Elliotta i współczynników Fibonacciego, a dopiero kombinacja tych dwóch sposobów daje całościową metodę inwestycyjną. Sugeruje nawet, że ważniejsze od ustalania porządku fal, na którym koncentrował się R. Elliott, jest wykorzystanie proporcji Fibonacciego. Poza tym teoria fal powinna zostać uzupełniona o reguły zawierania transakcji13. Wg R. Fischera autor teorii fal - R. Elliott - napotykał trudności wynikające stąd, że liczby ciągu Fibonacciego są zbyt statyczne. Proponowanie przez R. Fischera wykorzystanie współczynników 0,618 i 1,618 w odniesieniu do szczytów i dołków jest podejściem zupełnie różnym od metody stosowanej w analizie czasu przez Elliotta, który wykorzystywał konkretne liczby (np. 3, 5, 8, ... tworząc metodę stref czasowych).

Rozszerzenie teorii Fischera można spotkać w książce E. Gately. Autor postuluje wykorzystanie dla projektowania przyszłych potencjalnych punktów zwrotnych następujących punktów14:

- Odcinka pomiędzy dwoma szczytami

- Odcinka pomiędzy dwoma dołkami

- Odcinka między dołkiem i szczytem lub szczytem i dołkiem

Punkt 1 i 2 metody E. Gately'a pokrywa się w pełni z tym, co zaproponował R. Fischer. Novum stanowi punkt trzeci. W programie Nature Pulse15 i Fibonacci Trader16 stworzono możliwość dynamicznego stosowania ciągu Fibonacciego tylko do oznaczonych tj. wybranych szczytów i dołków, co pozwala uzyskać przejrzysty obraz sytuacji, a jednocześnie zawiera czynnik subiektywny, uzależniający otrzymane wyniki od oceny analityka.

Użytkownik programu musi zaznaczyć punkty zwrotne, które mają być uwzględnione w analizie, po czym program odnosi liczby Fibonacciego do wszystkich możliwych kombinacji wygranych szczytów i dołków. Analiza przeprowadzana jest zarówno w pionie (analiza cenowa) i poziomie (analiza czasowa). Program wyświetla w pionie i poziomie liczbę wskazań danej ceny (tzn. liczbę linii Fibonacciego zgrupowanych na danym poziomie cenowym) i danego momentu czasowego.

Związek teorii Carolana z teorią Fischera

Koncepcja Carolana jest rozwinięciem koncepcji Fischera17. Dodanie do daty zmiany trendu jednostki z kalendarza spiralnego może być równoważne z konstrukcją złotego podziału odcinka. Dzieje się tak, gdy konstrukcja skupiska polega na wykorzystaniu liczb Fibonacciego różniących się o dwa indeksy (np. F20 i F22) wówczas konstrukcja Carolana prowadzi do "prawie" złotego podziału odcinka czasu:

Teoria Carolana jest jednak ogólniejsza. Oś czasu nie musi być podzielona w sposób złoty czy prawie złoty. Możliwa jest konstrukcja okienek na podstawie liczb Fibonacciego różniących się niekoniecznie o 2 indeksy. Wówczas podział odcinka czasu nie jest złoty ani prawie złoty.

Skuteczność metody w wyznaczaniu punktów zwrotnych indeksu WIG

Na rys. 9 przedstawione zostały punkty zwrotne wykorzystane do konstrukcji kalendarza spiralnego Carolana w okresie od 16.04.1991 do 31.12.2002. Dla stworzenia kalendarza spiralnego na rok 2002 wykorzystane zostały punkty zwrotne z okresu 16.04.1991-31.12.2001.

W początkowym etapie rozwoju giełdy, tj. okresie kwiecień 1991 - maj 1993 r., punkty zwrotne nie są tak dobrze widoczne jak w późniejszych fazach ewolucji giełdy. Z uwagi na młody wiek polskiego rynku kapitałowego punkty zwrotne z początkowej fazy kwotowań powinny być zatem wybierane częściej niż w następnych stadiach.

Rysunek 9. Punkty zwrotne zostały wybrane dla konstrukcji kalendarza spiralnego

źródło: opracowanie własne

Strzałka skierowana do góry (w dół) oznacza lokalny dołek (szczyt) indeksu.

Punkty zwrotne występujące w trendzie spadkowym, mającym miejsce po dużej aprecjacji rynku, pełnią zdecydowanie ważniejszą rolę w przewidywaniu przyszłych dni docelowych niż punkty zwrotne z okresu hossy. W czasie bessy większego znaczenia nabiera oddziaływania pierwiastka psychologiczno - emocjonalnego. W związku z tym punkty zwrotne korekt występujących po hossach kończących się w marcu 1994, kwietniu 1995, lutym 1997 i marcu 2000 r., zostały wykorzystane nieco częściej.

C7

Na podstawie wybranych punktów otrzymujemy kalendarz spiralny. Tabela 3 ilustruje jego wybrany fragment. Poziomo na ciemnym tle zaznaczone zostały potencjalne dni docelowe (Ci/ci) będące rozwinięciem spirali, której ognisko położone jest w lokalnym minimum indeksu.

Na białym tle przedstawione zostały potencjalne dni docelowe (Ci/ci) będące rozwinięciem spirali, której ognisko położone jest w lokalnym maksimum indeksu.

C7

Tabela 3.1 Fragment kalendarza spiralnego C. Carolana dla wybranych punktów zwrotnych indeksu WIG

WIG

C1

C2

C3

C4

C5

DATA

29,5306

41,63815

51,08794

66,14854

83,5716

1000

C1

C2

C3

C4

C5

91.04.16

91.05.15

91.05.27

91.06.06

91.06.21

91.07.08

679

C1

C2

C3

C4

C5

91.10.01

91.10.30

91.11.11

91.11.21

91.12.06

91.12.23

1002

C1

C2

C3

C4

C5

91.12.10

92.01.08

92.01.20

92.01.30

92.02.14

92.03.02

635

C1

C2

C3

C4

C5

92.06.23

92.07.22

92.08.03

92.08.13

92.08.28

92.09.14

3784

C1

C2

C3

C4

C5

93.05.31

93.06.29

93.07.11

93.07.21

93.08.05

93.08.22

2638

C1

C2

C3

C4

C5

93.06.09

93.07.08

93.07.20

93.07.30

93.08.14

93.08.31

7561

C1

C2

C3

C4

C5

93.09.06

93.10.05

93.10.17

93.10.27

93.11.11

93.11.28

5848

C1

C2

C3

C4

C5

93.09.27

93.10.26

93.11.07

93.11.17

93.12.02

93.12.19

18218

C1

C2

C3

C4

C5

94.01.27

94.02.25

94.03.09

94.03.19

94.04.03

94.04.20

14871

C1

C2

C3

C4

C5

94.02.03

94.03.04

94.03.16

94.03.26

94.04.10

94.04.27

20760

C1

C2

C3

C4

C5

94.03.08

94.04.06

94.04.18

94.04.28

94.05.13

94.05.30

9980

C1

C2

C3

C4

C5

94.04.14

94.05.13

94.05.25

94.06.04

94.06.19

94.07.06

13557

C1

C2

C3

C4

C5

94.04.25

94.05.24

94.06.05

94.06.15

94.06.30

94.07.17

10399,7

C1

C2

C3

C4

C5

94.05.10

94.06.08

94.06.20

94.06.30

94.07.15

94.08.01

12479

C1

C2

C3

C4

C5

94.05.24

94.06.22

94.07.04

94.07.14

94.07.29

94.08.15

7215

C1

C2

C3

C4

C5

94.06.23

94.07.22

94.08.03

94.08.13

94.08.28

94.09.14

12507

C1

C2

C3

C4

C5

94.08.23

94.09.21

94.10.03

94.10.13

94.10.28

94.11.14

6716

C1

C2

C3

C4

C5

94.11.16

94.12.15

94.12.27

95.01.06

95.01.21

95.02.07

8177

C1

C2

C3

C4

C5

94.12.01

94.12.30

95.01.11

95.01.21

95.02.05

95.02.22

5926

C1

C2

C3

C4

C5

95.02.03

95.03.04

95.03.16

95.03.26

95.04.10

95.04.27

6903

C1

C2

C3

C4

C5

95.02.24

95.03.25

95.04.06

95.04.16

95.05.01

95.05.18

5904

C1

C2

C3

C4

C5

95.03.28

95.04.26

95.05.08

95.05.18

95.06.02

95.06.19

9396

C1

C2

C3

C4

C5

95.05.12

95.06.10

95.06.22

95.07.02

95.07.17

95.08.03

| DNO | C1 | C2 | C3 | C4 | C5 | |

|---|---|---|---|---|---|---|

| WIG | DATA | 29,5306 | 41,63815 | 51,08794 | 66,14854 | 83,5716 |

| 1000 | 91.04.16 | 91.05.15 | 91.05.27 | 91.06.06 | 91.06.21 | 91.07.08 |

| 679 | 91.10.01 | 91.10.30 | 91.11.11 | 91.11.21 | 91.12.06 | 91.12.23 |

| 1002 | 91.12.10 | 92.01.08 | 92.01.20 | 92.01.30 | 92.02.14 | 92.03.02 |

| 635 | 92.06.23 | 92.07.22 | 92.08.03 | 92.08.13 | 92.08.28 | 92.09.14 |

| 3784 | 93.05.31 | 93.06.29 | 93.07.11 | 93.07.21 | 93.08.05 | 93.08.22 |

| 2638 | 93.06.09 | 93.07.08 | 93.07.20 | 93.07.30 | 93.08.14 | 93.08.31 |

| 7561 | 93.09.06 | 93.10.05 | 93.10.17 | 93.10.27 | 93.11.11 | 93.11.28 |

| 5848 | 93.09.27 | 93.10.26 | 93.11.07 | 93.11.17 | 93.12.02 | 93.12.19 |

| 18218 | 94.01.27 | 94.02.25 | 94.03.09 | 94.03.19 | 94.04.03 | 94.04.20 |

| 14871 | 94.02.03 | 94.03.04 | 94.03.16 | 94.03.26 | 94.04.10 | 94.04.27 |

| 20760 | 94.03.08 | 94.04.06 | 94.04.18 | 94.04.28 | 94.05.13 | 94.05.30 |

| 9980 | 94.04.14 | 94.05.13 | 94.05.25 | 94.06.04 | 94.06.19 | 94.07.06 |

| 13557 | 94.04.25 | 94.05.24 | 94.06.05 | 94.06.15 | 94.06.30 | 94.07.17 |

| 10399,7 | 94.05.10 | 94.06.08 | 94.06.20 | 94.06.30 | 94.07.15 | 94.08.01 |

| 12479 | 94.05.24 | 94.06.22 | 94.07.04 | 94.07.14 | 94.07.29 | 94.08.15 |

| 7215 | 94.06.23 | 94.07.22 | 94.08.03 | 94.08.13 | 94.08.28 | 94.09.14 |

| 12507 | 94.08.23 | 94.09.21 | 94.10.03 | 94.10.13 | 94.10.28 | 94.11.14 |

| 6716 | 94.11.16 | 94.12.15 | 94.12.27 | 95.01.06 | 95.01.21 | 95.02.07 |

| 8177 | 94.12.01 | 94.12.30 | 95.01.11 | 95.01.21 | 95.02.05 | 95.02.22 |

| 5926 | 95.02.03 | 95.03.04 | 95.03.16 | 95.03.26 | 95.04.10 | 95.04.27 |

| 6903 | 95.02.24 | 95.03.25 | 95.04.06 | 95.04.16 | 95.05.01 | 95.05.18 |

| 5904 | 95.03.28 | 95.04.26 | 95.05.08 | 95.05.18 | 95.06.02 | 95.06.19 |

| 9396 | 95.05.12 | 95.06.10 | 95.06.22 | 95.07.02 | 95.07.17 | 95.08.03 |

Tabela 3.2 Fragment kalendarza spiralnego C. Carolana dla wybranych punktów zwrotnych indeksu WIG

WIG

C6

C7

C8

C9

C10

DATA

106,6055

135,2501

172,1634

219,1171

278,4736

1000

C6

C7

C8

C9

C10

91.04.16

91.07.31

91.08.29

91.10.05

91.11.21

92.01.19

679

C6

C7

C8

C9

C10

91.10.01

92.01.15

92.02.13

92.03.21

92.05.07

92.07.05

1002

C6

C7

C8

C9

C10

91.12.10

92.03.25

92.04.23

92.05.30

92.07.16

92.09.13

635

C6

C7

C8

C9

C10

92.06.23

92.10.07

92.11.05

92.12.12

93.01.28

93.03.28

3784

C6

C7

C8

C9

C10

93.05.31

93.09.14

93.10.13

93.11.19

94.01.05

94.03.05

2638

C6

C7

C8

C9

C10

93.06.09

93.09.23

93.10.22

93.11.28

94.01.14

94.03.14

7561

C6

C7

C8

C9

C10

93.09.06

93.12.21

94.01.19

94.02.25

94.04.13

94.06.11

5848

C6

C7

C8

C9

C10

93.09.27

94.01.11

94.02.09

94.03.18

94.05.04

94.07.02

18218

C6

C7

C8

C9

C10

94.01.27

94.05.13

94.06.11

94.07.18

94.09.03

94.11.01

14871

C6

C7

C8

C9

C10

94.02.03

94.05.20

94.06.18

94.07.25

94.09.10

94.11.08

20760

C6

C7

C8

C9

C10

94.03.08

94.06.22

94.07.21

94.08.27

94.10.13

94.12.11

9980

C6

C7

C8

C9

C10

94.04.14

94.07.29

94.08.27

94.10.03

94.11.19

95.01.17

13557

C6

C7

C8

C9

C10

94.04.25

94.08.09

94.09.07

94.10.14

94.11.30

95.01.28

10399,7

C6

C7

C8

C9

C10

94.05.10

94.08.24

94.09.22

94.10.29

94.12.15

95.02.12

12479

C6

C7

C8

C9

C10

94.05.24

94.09.07

94.10.06

94.11.12

94.12.29

95.02.26

7215

C6

C7

C8

C9

C10

94.06.23

94.10.07

94.11.05

94.12.12

95.01.28

95.03.28

12507

C6

C7

C8

C9

C10

94.08.23

94.12.07

95.01.05

95.02.11

95.03.30

95.05.28

6716

C6

C7

C8

C9

C10

94.11.16

95.03.02

95.03.31

95.05.07

95.06.23

95.08.21

8177

C6

C7

C8

C9

C10

94.12.01

95.03.17

95.04.15

95.05.22

95.07.08

95.09.05

5926

C6

C7

C8

C9

C10

95.02.03

95.05.20

95.06.18

95.07.25

95.09.10

95.11.08

6903

C6

C7

C8

C9

C10

95.02.24

95.06.10

95.07.09

95.08.15

95.10.01

95.11.29

5904

C6

C7

C8

C9

C10

95.03.28

95.07.12

95.08.10

95.09.16

95.11.02

95.12.31

9396

C6

C7

C8

C9

C10

95.05.12

95.08.26

95.09.24

95.10.31

95.12.17

96.02.14

| DNO | C6 | C7 | C8 | C9 | C10 | |

|---|---|---|---|---|---|---|

| WIG | DATA | 106,6055 | 135,2501 | 172,1634 | 219,1171 | 278,4736 |

| 1000 | 91.04.16 | 91.07.31 | 91.08.29 | 91.10.05 | 91.11.21 | 92.01.19 |

| 679 | 91.10.01 | 92.01.15 | 92.02.13 | 92.03.21 | 92.05.07 | 92.07.05 |

| 1002 | 91.12.10 | 92.03.25 | 92.04.23 | 92.05.30 | 92.07.16 | 92.09.13 |

| 635 | 92.06.23 | 92.10.07 | 92.11.05 | 92.12.12 | 93.01.28 | 93.03.28 |

| 3784 | 93.05.31 | 93.09.14 | 93.10.13 | 93.11.19 | 94.01.05 | 94.03.05 |

| 2638 | 93.06.09 | 93.09.23 | 93.10.22 | 93.11.28 | 94.01.14 | 94.03.14 |

| 7561 | 93.09.06 | 93.12.21 | 94.01.19 | 94.02.25 | 94.04.13 | 94.06.11 |

| 5848 | 93.09.27 | 94.01.11 | 94.02.09 | 94.03.18 | 94.05.04 | 94.07.02 |

| 18218 | 94.01.27 | 94.05.13 | 94.06.11 | 94.07.18 | 94.09.03 | 94.11.01 |

| 14871 | 94.02.03 | 94.05.20 | 94.06.18 | 94.07.25 | 94.09.10 | 94.11.08 |

| 20760 | 94.03.08 | 94.06.22 | 94.07.21 | 94.08.27 | 94.10.13 | 94.12.11 |

| 9980 | 94.04.14 | 94.07.29 | 94.08.27 | 94.10.03 | 94.11.19 | 95.01.17 |

| 13557 | 94.04.25 | 94.08.09 | 94.09.07 | 94.10.14 | 94.11.30 | 95.01.28 |

| 10399,7 | 94.05.10 | 94.08.24 | 94.09.22 | 94.10.29 | 94.12.15 | 95.02.12 |

| 12479 | 94.05.24 | 94.09.07 | 94.10.06 | 94.11.12 | 94.12.29 | 95.02.26 |

| 7215 | 94.06.23 | 94.10.07 | 94.11.05 | 94.12.12 | 95.01.28 | 95.03.28 |

| 12507 | 94.08.23 | 94.12.07 | 95.01.05 | 95.02.11 | 95.03.30 | 95.05.28 |

| 6716 | 94.11.16 | 95.03.02 | 95.03.31 | 95.05.07 | 95.06.23 | 95.08.21 |

| 8177 | 94.12.01 | 95.03.17 | 95.04.15 | 95.05.22 | 95.07.08 | 95.09.05 |

| 5926 | 95.02.03 | 95.05.20 | 95.06.18 | 95.07.25 | 95.09.10 | 95.11.08 |

| 6903 | 95.02.24 | 95.06.10 | 95.07.09 | 95.08.15 | 95.10.01 | 95.11.29 |

| 5904 | 95.03.28 | 95.07.12 | 95.08.10 | 95.09.16 | 95.11.02 | 95.12.31 |

| 9396 | 95.05.12 | 95.08.26 | 95.09.24 | 95.10.31 | 95.12.17 | 96.02.14 |

źródło: opracowanie własne

Na podstawie kalendarza spiralnego konstruujemy okienka Carolana na rok 2002 i 2003 Tabele 4 i 5. Okienka oznaczone zostały kolorem szarym.

Przy konstrukcji kalendarza zostały przyjęte następujące oznaczenia:

- c - mała litera c oznacza sygnał pochodzący z lokalnego dołka indeksu giełdowego WIG

- C - duża litera c oznacza sygnał pochodzący z lokalnej górki indeksu giełdowego WIG

- indeks - liczba przy małej lub dużej literze c oznacza numer kolejnej liczby w ciągu Fibonacciego.

C7

Części wspólne skupisk okienek Carolana zostały oznaczone poprzez obramowanie czarną obwódką komórek wspólnych.

I tak np. C8 - oznacza sygnał pochodzący z lokalnej górki, odpowiadający ósmemu wyrazowi ciągu Fibonacciego tj. 172,16 dniom liczonych od tego właśnie szczytu.

Literą F w kalendarzu zaznaczone zostały sygnały Fischera omówione w dalszej części artykułu.

Tabela 4.1 Otrzymane sygnały Carolana i Fischera w 2002 roku

1

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c16

-

-

-

-

-

2

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

C7

c15

-

3

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C19

c11

-

-

-

4

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

5

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

C6

-

-

-

6

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c12

-

-

-

-

-

7

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

c12

8

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

C19

-

9

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C3

-

-

-

c13, c9

-

10

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

C5

-

-

C8

-

11

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

C11

-

12

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

C18

-

13

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

c20

-

-

-

14

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c19

c7

C13, C12

-

-

-

15

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

16

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c6

-

-

-

-

-

17

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

18

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C21

-

-

-

-

-

19

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

20

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

C20

-

C17

-

-

21

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

c17

-

-

-

-

22

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

23

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

c8

-

-

-

24

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C15, C4

C10

-

-

-

-

25

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

c14

-

26

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

F

-

C14

-

-

C9

27

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

28

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

29

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

30

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

31

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

| Dzień | Styczeń | Luty | Marzec | Kwiecień | Maj | Czerwiec |

|---|---|---|---|---|---|---|

| 1 | c16 | - | - | - | - | - |

| 2 | - | - | - | C7 | c15 | - |

| 3 | C19 | c11 | - | - | - | |

| 4 | - | - | - | - | - | - |

| 5 | - | - | C6 | - | - | - |

| 6 | c12 | - | - | - | - | - |

| 7 | - | - | - | - | - | c12 |

| 8 | - | - | - | - | C19 | - |

| 9 | C3 | - | - | - | c13, c9 | - |

| 10 | - | C5 | - | - | C8 | - |

| 11 | - | - | - | - | C11 | - |

| 12 | - | - | - | - | C18 | - |

| 13 | - | - | c20 | - | - | - |

| 14 | c19 | c7 | C13, C12 | - | - | - |

| 15 | - | - | - | - | - | - |

| 16 | c6 | - | - | - | - | - |

| 17 | - | - | - | - | - | - |

| 18 | C21 | - | - | - | - | - |

| 19 | - | - | - | - | - | - |

| 20 | - | C20 | - | C17 | - | - |

| 21 | - | c17 | - | - | - | - |

| 22 | - | - | - | - | - | - |

| 23 | - | - | c8 | - | - | - |

| 24 | C15, C4 | C10 | - | - | - | - |

| 25 | - | - | - | - | c14 | - |

| 26 | F | - | C14 | - | - | C9 |

| 27 | - | - | - | - | - | - |

| 28 | - | - | - | - | - | - |

| 29 | - | - | - | - | - | - |

| 30 | - | - | - | - | - | - |

| 31 | - | - | - | - | - | - |

Tabela 4.2 Otrzymane sygnały Carolana i Fischera w 2002 roku

1

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

2

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

3

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

F

-

-

-

4

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

C16

-

-

5

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

c21

-

-

-

-

-

6

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

7

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

c10

-

-

-

-

c20

8

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

c13

C11

-

9

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

c15

10

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

C15

-

-

11

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

12

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

c14

-

-

13

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

C20

c19

C21

-

-

-

14

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

15

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

C13

c12

-

-

-

-

16

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

C13

17

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

18

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

c17

C14

19

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

20

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

c20, C14

-

-

c18

-

-

21

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

F

c11

-

-

-

22

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

C20

-

-

-

-

23

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

24

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

C10

-

-

-

-

25

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

26

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

c12

27

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

28

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

29

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

30

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

31

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

| Dzień | Lipiec | Sierpień | Wrzesień | Październik | Listopad | Grudzień |

|---|---|---|---|---|---|---|

| 1 | - | - | - | - | - | - |

| 2 | - | - | - | - | - | - |

| 3 | - | - | F | - | - | - |

| 4 | - | - | - | C16 | - | - |

| 5 | c21 | - | - | - | - | - |

| 6 | - | - | - | - | - | - |

| 7 | c10 | - | - | - | - | c20 |

| 8 | - | - | - | c13 | C11 | - |

| 9 | - | - | - | - | - | c15 |

| 10 | - | - | - | C15 | - | - |

| 11 | - | - | - | - | - | - |

| 12 | - | - | - | c14 | - | - |

| 13 | C20 | c19 | C21 | - | - | - |

| 14 | - | - | - | - | - | - |

| 15 | C13 | c12 | - | - | - | - |

| 16 | - | - | - | - | - | C13 |

| 17 | - | - | - | - | - | - |

| 18 | - | - | - | - | c17 | C14 |

| 19 | - | - | - | - | - | - |

| 20 | c20, C14 | - | - | c18 | - | - |

| 21 | - | F | c11 | - | - | - |

| 22 | - | C20 | - | - | - | - |

| 23 | - | - | - | - | - | - |

| 24 | - | C10 | - | - | - | - |

| 25 | - | - | - | - | - | - |

| 26 | - | - | - | - | - | c12 |

| 27 | - | - | - | - | - | - |

| 28 | - | - | - | - | - | - |

| 29 | - | - | - | - | - | - |

| 30 | - | - | - | - | - | - |

| 31 | - | - | - | - | - | - |

źródło: opracowanie własne

Powstałe okienka i wybrane dni docelowe naniesione zostały na wykres indeksu WIG w celu weryfikacji skuteczności otrzymywanych na ich podstawie sygnałów. Okienka zaznaczone zostały przy pomocy prostokątów, których szerokość podstawy odpowiada długości czasu trwania uzyskanego okienka Carolana. Na wykresie umieszczone zostały też te dni docelowe, które nie tworzą okienek Carolana, ale wyznaczają potencjalny lokalny punkt zwrotny rynku oraz sygnały Fischera - rys. 10.

Rysunek 10. Okienka Carolana i sygnały Fischera w 2002 roku

źródło: opracowanie własne

W 2002 r. najważniejszymi wskazaniami punktów zwrotnych indeksu Wig były okienka Carolana w następujących okresach czasu:

- początek stycznia - wybicie indeksu w górę. Okno styczniowe stanowiło potwierdzenie okna z końca grudnia 2001 sygnalizującego lokalne minimum indeksu.

- połowa lutego - punkt zwrotny sygnalizujący nadchodzącą korektę techniczną

- koniec lutego - koniec korekty spadkowej

- początek marca - wskazanie lokalnego szczytu indeksu

- połowa marca - wskazanie nadchodzącej fali spadkowej indeksu

- początek maja - sygnalizacja lokalnego minimum indeksu

- koniec lipca - zakończenie silnej fali spadkowej i początek formacji bazy

- początek października - początek jesiennej zwyżki indeksu

- początek grudnia - koniec jesiennej aprecjacji indeksu i początek korekty notowań.

- połowa grudnia - wskazanie jeszcze jednej fali spadkowej indeksu

W analizowanym okresie czasu najważniejszymi wskazaniami lokalnych punktów zwrotnych przez pojedyncze sygnały Ci, nie tworzącymi okienek Carolana były:

- sygnały C15 i C4 z 24 stycznia - wskazanie lokalnego szczytu indeksu w dniu 25 stycznia

- sygnał C7 z 2 kwietnia - wskazanie lokalnego dołka indeksu z 3 kwietnia

- sygnał C17 z 20 kwietnia - wskazanie lokalnego dołka indeksu z 19 kwietnia

- sygnał c14 z 25 maja - wskazanie lokalnego maksimum indeksu z dnia 3 czerwca. Należy pokreślić jednak fakt, że ekstremum indeksu w dniu 3 czerwca było fałszywym wybiciem. Kształtowanie przez indeks formacji wierzchołkowej trwało od 17 maja do 3 czerwca.

- sygnał c12 z 7 czerwca - wskazanie lokalnego maksimum indeksu z dnia 3 czerwca. Sygnał c12 wraz ze wskazaniem c14 z dnia 25 maja stanowiły bardzo poważne ostrzeżenie przed nadchodzą korektą notowań. W tym przypadku możne wręcz mówić o efekcie synergii obu wskazań.

- sygnał C9 z 26 czerwca - wskazanie lokalnej korekty technicznej indeksu w silnym trendzie spadkowym

- sygnały c21 i c10 odpowiednio z 5 i 7 lipca - wskazanie lokalnej korekty technicznej indeksu w silnym trendzie spadkowym

- sygnały C20 i C13 odpowiednio z 13 i 15 lipca - wskazanie lokalnej korekty technicznej indeksu w silnym trendzie spadkowym indeksu

- sygnał C20 z 22 sierpnia - wskazanie (wraz z sygnałem Fischera) lokalnego minimum indeksu

- sygnał C21 z 13 września - wskazanie lokalnego szczytu indeksu z dnia 11 września

- sygnał c18 z 20 października - wskazanie końca pierwszej fali wzrostowej z jesiennej zwyżki notowań

- sygnał C11 z 8 listopada - wskazanie lokalnego dna stanowiącego zakończenie fali korekty. Indeks osiągnął swoje minimum w dniu 7 listopada.

- sygnał c17 z 18 listopada - początek nowej fali wzrostowej

- sygnał c12 z 26 grudnia - sygnalizacja nowej fali zwyżki indeksu.

Do wyznaczenia potencjalnych punktów zwrotnych za pomocą metody Fischera w 2002 r. wykorzystane zostały ekstrema z metody Carolana przypadające w okresie 16.04.1991 - 31.12.2001. Otrzymane w ten sposób wskazania na rok 2002 przedstawione zostały w tabeli nr 5. Dzień potencjalnej zmiany tendencji obliczony z wykorzystaniem metody Fischera zaznaczony został przy pomocy litery F. W 2002 r. wystąpiły 3 sygnały Fischera:

- W dniu 26 stycznia - wskazanie to sygnalizowało szczyt indeksu Wig, który wystąpił w dniu 25 stycznia.

- W dniu 21 sierpnia - wskazanie lokalnego dołka indeksu z dnia 20 sierpnia

- W dniu 3 września - wskazanie lokalnego dołka indeksu z dnia 5 września

Czwarty sygnał Fischera możemy uzyskać biorąc pod uwagę następujące ekstrema lokalne indeksu: szczyt z 25 stycznia i szczyt z 3 czerwca 2002 r. Sygnał wypadł w dniu 27 grudnia i sygnalizował lokalne dno indeksu poprzedzające styczniową falę hossy.

Warto podkreślić fakt, że potwierdzenie sygnału Fischera przez sygnał Carolana nie tworzący okna i leżący w pobliżu daty wyznaczonej przez metodę Fischera, stanowi element znacznie zwiększający prawdopodobieństwo wystąpienia punktu zwrotnego w pobliżu daty sygnału Fischera. Taki przypadek miał miejsce dla sygnałów: styczniowego, sierpniowego i grudniowego.

Tabela 5.1 Kalendarz Carolana i sygnały Fischera na rok 2003

1

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

c9

-

-

-

2

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

C18, C10

3

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

C15

-

-

-

-

4

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

C9

F. c7

-

5

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

c18, c6

-

-

6

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

C20, C4

-

-

-

-

7

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C18, c10

-

-

-

-

-

8

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C9

-

c12, C10

-

-

-

9

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

c3

-

-

-

-

10

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c16, C7

-

-

-

-

c8

11

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

12

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C2

C12

-

-

-

-

13

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c8, F

-

c14, c5

-

-

-

14

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C11

c7

-

C7

c9

C13

15

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

16

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

C8

-

-

-

-

17

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

18

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c1

-

C6

F

-

-

19

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

20

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

C12

-

C16

21

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c6

-

-

-

C14

-

22

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

C3, F

-

-

-

-

-

23

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

C5

-

-

C11, C8

-

24

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

c4

c11

-

-

-

25

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

26

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

27

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

-

-

-

28

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

c21, c8

c15, c13

-

c12

29

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

-

-

-

c10

-

-

30

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

c2

-

-

-

-

-

31

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

F

-

-

-

-

-

| Dzień | Styczeń | Luty | Marzec | Kwiecień | Maj | Czerwiec |

|---|---|---|---|---|---|---|

| 1 | - | - | c9 | - | - | - |

| 2 | - | - | - | - | - | C18, C10 |

| 3 | - | C15 | - | - | - | - |

| 4 | - | - | - | C9 | F. c7 | - |

| 5 | - | - | - | c18, c6 | - | - |

| 6 | - | C20, C4 | - | - | - | - |

| 7 | C18, c10 | - | - | - | - | - |

| 8 | C9 | - | c12, C10 | - | - | - |

| 9 | - | c3 | - | - | - | - |

| 10 | c16, C7 | - | - | - | - | c8 |

| 11 | - | - | - | - | - | - |

| 12 | C2 | C12 | - | - | - | - |

| 13 | c8, F | - | c14, c5 | - | - | - |

| 14 | C11 | c7 | - | C7 | c9 | C13 |

| 15 | - | - | - | - | - | - |

| 16 | - | C8 | - | - | - | - |

| 17 | - | - | - | - | - | - |

| 18 | c1 | - | C6 | F | - | - |

| 19 | - | - | - | - | - | - |

| 20 | - | - | - | C12 | - | C16 |

| 21 | c6 | - | - | - | C14 | - |

| 22 | C3, F | - | - | - | - | - |

| 23 | - | C5 | - | - | C11, C8 | - |

| 24 | - | c4 | c11 | - | - | - |

| 25 | - | - | - | - | - | - |

| 26 | - | - | - | - | - | - |

| 27 | - | - | - | - | - | - |

| 28 | - | - | c21, c8 | c15, c13 | - | c12 |

| 29 | - | - | - | c10 | - | - |

| 30 | c2 | - | - | - | - | - |

| 31 | F | - | - | - | - | - |

Tabela 5.2 Kalendarz Carolana i sygnały Fischera na rok 2003

1

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

c14

-

-

2

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

3

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

4

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

C15

-

-

-

-

-

5

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

C15

6

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

C10

-

c20

-

7

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

c13

-

-

-

-

-

8

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

9

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

C9

-

-

-

-

c11

10

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

11

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

c20

-

-

-

12

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

c10

-

-

-

-

-

13

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

C19

-

c14

14

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

c11

-

-

C16

-

-

15

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

16

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

17

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

C12

F

-

C14

-

18

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

c12

-

-

19

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

F

c16

-

-

-

-

20

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

21

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

C17, C13

-

-

C13, C11

-

22

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

23

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

24

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

c10

-

-

-

25

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

26

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

c11

C20

-

-

27

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

c9

C12

c15

-

c17

-

28

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

C13

29

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

c13

-

-

30

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

-

31

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

-

-

-

-

-

c18, c12

| Dzień | Lipiec | Sierpień | Wrzesień | Październik | Listopad | Grudzień |

|---|---|---|---|---|---|---|

| 1 | - | - | - | c14 | - | - |

| 2 | - | - | - | - | - | - |

| 3 | - | - | - | - | - | - |

| 4 | C15 | - | - | - | - | - |

| 5 | - | - | - | - | - | C15 |

| 6 | - | - | C10 | - | c20 | - |

| 7 | c13 | - | - | - | - | - |

| 8 | - | - | - | - | - | - |

| 9 | C9 | - | - | - | - | c11 |

| 10 | - | - | - | - | - | - |

| 11 | - | - | c20 | - | - | - |

| 12 | c10 | - | - | - | - | - |

| 13 | - | - | - | C19 | - | c14 |

| 14 | c11 | - | - | C16 | - | - |

| 15 | - | - | - | - | - | - |

| 16 | - | - | - | - | - | - |

| 17 | - | C12 | F | - | C14 | - |

| 18 | - | - | - | c12 | - | - |

| 19 | F | c16 | - | - | - | - |

| 20 | - | - | - | - | - | - |

| 21 | - | C17, C13 | - | - | C13, C11 | - |

| 22 | - | - | - | - | - | - |

| 23 | - | - | - | - | - | - |

| 24 | - | - | c10 | - | - | - |

| 25 | - | - | - | - | - | - |

| 26 | - | - | c11 | C20 | - | - |

| 27 | c9 | C12 | c15 | - | c17 | - |

| 28 | - | - | - | - | - | C13 |

| 29 | - | - | - | c13 | - | - |

| 30 | - | - | - | - | - | - |

| 31 | - | - | - | - | - | c18, c12 |

źródło: opracowanie własne

Wykorzystując punkty zwrotne indeksu Wig zaznaczone na rys. 10 otrzymujemy kalendarz Carolana i sygnały Fischera na rok 2003 - tabela nr 5.

W miesiącu styczniu występują dwa przedziały czasowe (zaznaczone kolorem szarym), w których może dojść do zmiany tendencji giełdowej. Pierwszy od 4 do 16 stycznia jest skupiskiem kilku okienek czasowych o różnej sile. Występowanie sygnałów o dużych wartościach indeksów: c16 i C18 potwierdzonych wskazaniem Fischera, znacznie zwiększa prawdopodobieństwo wystąpienia punktu zwrotnego (lub punktów zwrotnych). W tak szerokim oknie często dochodzi do powstania dwu niezależnych wskazań np. w dniu 7 i 13 stycznia, w których koncentrują się części wspólne poszczególnych okien składowych skupiska.

Drugie okno: 19 - 24 jest co prawda także uzupełnione wskazaniem Fischera, zwiększającym szansę na zmianę tendencji giełdowej, jednak niska wartość indeksów sygnałów tworzących okienko nieco osłabią tę szansę.

Na początku miesiąca lutego zauważamy dwa okna tworzące skupisko ze wspólną częścią wypadającą w dniu 6 lutego. Skupisko okien: 11 - 17 lutego jest już nieco słabsze w porównaniu ze styczniowym i poprzednim. Ostatnie lutowe okno z uwagi na bardzo niską wartość indeksów je tworzących, wydaje się posiadać mały ciężar gatunkowy.

Występujące w pierwszej połowie marca skupisko okien utworzonych z sygnałów o dużych wartościach indeksów, sugeruje powstanie potencjalnego sygnału zwrotnego indeksu w dniach 10 -11 marca. Drugie okno marcowe nie jest już tak silne.

Wystąpienie sygnału zwrotnego indeksu w drugim z kwietniowych okien (skupisko trzech okienek Carolana) wydaje się być znacznie bardziej prawdopodobne niż w pierwszym.

W miesiącu maju powstało jedno silne skupisko okien 20 -24 maja.

W miesiącu czerwcu sytuacja przedstawia się wręcz odwrotnie do tego, co obserwujemy w kwietniu - przemawia za tym duża wartości indeksów tworzących pierwsze okno Carolana w stosunku do indeksów okna drugiego.

W miesiącu lipcu zauważamy dwa skupiska okien z częściami wspólnymi w dniach: 6 -7 i 11 lipca. W ósmym miesiącu roku powstało skupisko okien z częścią wspólną w dniach 18 - 20. Dużą wartość indeksów sygnałów tworzących to okienko znacznie zwiększa jego wagę. W trzech następnych miesiącach powstało po jednym skupisku okienek Carolana z częściami wspólnymi w dniach: 24 - 27 września, 17 października i 24 listopada. Z dwu okien grudniowych, biorąc pod uwagę wartość indeksów sygnałów Carolana je tworzących, zdecydowanie silniejszym jest okno drugie.

W roku 2003 utworzonych zostało łącznie 7 sygnałów Fischera, z czego aż 5 przypada w pierwszej połowie roku. Cztery z nich potwierdzone zostały niezależnie przez sygnały Carolana (dwa sygnały Fischera występują nawet w okienku Carolana) - fakt ten dodatkowo zwiększa ich wagę.

W literaturze ocenia się skuteczność metody Carolana na 60 - 70%18. Efektywne stosowanie kalendarza spiralnego na rynku amerykańskim daje zwykle od 0 do 3 sygnałów w miesiącu19.

System transakcyjny oparty na sygnałach Fischera i okienkach Carolana

Z uwagi na fakt, że okienka Carolana nie wyznaczają wszystkich punktów zwrotnych rynku, do określenia momentu zawarcia transakcji kupna lub sprzedaży w punktach, w których nie występuje sygnał Carolana, niezbędna jest dodatkowa metoda, którą w dalszej części pracy będziemy nazywać pomocniczą. Doskonale do tego celu nadaje się jedna z podstawowych zasad współczesnej analizy technicznej trendu, zgodnie z którą "trend jest kontynuowany, dopóki nie pojawią się definitywne oznaki świadczące o jego odwróceniu20". Inaczej mówiąc, istniejący trend wykazuje tendencję do kontynuacji swojego dotychczasowego kierunku. Oczywiście sygnał zmiany trendu może nastąpić w każdej chwili, ale dopóki nie następuje, gracz giełdowy musi szanować ustalony trend. O zmianie trendu ze wzrostowego na spadkowy będziemy mówić wtedy, gdy kolejna zwyżka (punkt C - rys. 11) nie zdoła przekroczyć poprzedniego szczytu (punkt A), a kolejna zniżka cen (punkt D) przełamała poziom dołka występującego po pierwszym szczycie (punkt B). W tym przypadku sygnał sprzedaży zostaje wygenerowany w momencie przebicia poziomu pierwszego dołka (punkt S). Zmiana trendu spadkowego na wzrostowy występuje, gdy kolejna zniżka (punkt C) nie zdoła przekroczyć poprzedniego dołka (punkt A), a kolejna zwyżka cen (punkt D) przebije szczyt występujący po pierwszym dołku (punkt B) Sygnał kupna zostanie utworzony w momencie przebicia pierwszego szczytu (punkt K21).

Rysunek 11. Ilustracja trendu spadkowego i wzrostowego wg teorii Dowa. Sygnał sprzedaży otrzymujemy w punkcie S, a kupna w K

źródło: opracowanie własne

Istotne znaczenie przy podejmowaniu decyzji o otwarciu lub likwidacji posiadanych pozycji będą miały dla nas także sygnały Ci nie tworzące okienek Carolana i sygnały Fischera.

Transakcje z wykorzystaniem okienek Carolana zostały przeprowadzone wg następujących założeń:

- Wszelkie obliczenia dotyczące inwestycji na GPW dokonane zostały wyłącznie w oparciu o ceny zamknięcia

- Brak kosztów transakcji

- Brak konieczności gwarantowania transakcji poprzez wnoszenie wkładu zabezpieczającego (margin requirements) - założenie to dotyczy pozycji krótkich

- Doskonała podzielność akcji

- Poprzez inwestycje na rynku akcji rozumie się taki dobór składników portfela, który odpowiada kompozycji indeksu WIG w momencie przeprowadzania transakcji. Aktualnie dopuszczone zostały do obrotu giełdowego instrumenty finansowe posiadających wiele cech akcji, lecz nie będące akcjami sensu stricto, natomiast umożliwiających otwieranie pozycji na indeksie WIG20 przy pomocy jednego zlecenia, a nie kompozycji zleceń na akcje poszczególnych spółek wchodzących w skład indeksu określonej liczby. Instrument ten nosi nazwę MiniWIG2022

- Pozycja zostaje zlikwidowana w sytuacji odmiennego od oczekiwanego rozwoju sytuacji na rynku i wystąpienia zmiany trendu opisanego powyżej jako metody pomocniczej lub w szczególnych przypadkach zmiany trendu w pobliżu punktów zwrotnych Ci lub sygnałów Fischera

- Przy obliczaniu zakumulowanej stopy zwrotu z poszczególnych transakcji zakłada się, że środki finansowe dostępne po zamknięciu transakcji pierwszej są w całości angażowane w transakcji następnej

Uzyskane wyniku przedstawione zostały w tabeli nr 6 i na rys. nr 12.

Tabela 6.1 Wyniki systemu inwestycyjnego opartego na okienkach Carolana i sygnałach Fischer

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

27.12.2001

13764,52

0,00%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

04.01.2002

15013,22

9,07%

Okienko Carolana

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

16.01.2002

15652,81

4,26%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

25.01.2002

16311,6

4,21%

Sygnał Fischera

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

12.02.2002

15289,83

-6,26%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

18.02.2002

15259,44

-0,20%

Po przebiciu dołka

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

21.02.2002

15071,76

-1,23%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

04.03.2002

15466,66

2,62%

Okienko Carolana

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

14.03.2002

15244,1

-1,44%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

25.03.2002

14935,32

-2,03%

Okienko Carolana

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

10.05.2002

14931,81

-0,02%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

07.06.2002

15558,81

4,20%

Sprzedaż po wystąpieniu sygnału c12

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

19.07.2002

13320,2

-14,39%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

23.07.2002

13117,83

-1,52%

Po przebiciu dołka

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

21.08.2002

13326,65

1,59%

Sygnał Fischera

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

03.09.2002

12966,93

-2,70%

Sygnał Fischera

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

10.10.2002

12893,1

-0,57%

Okienko Carolana

S

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

09.12.2002

14726,38

14,22%

Okienko Carolana

K

Data

Wig

Zmiana Wig

Uwagi dotyczące przeprowadzenia transakcji

27.12.2002

14402,55

-2,20%

Sygnał Fischera

|

K - kupno, S - sprzedaż |

Data | Wig | Zmiana Wig | Uwagi dotyczące przeprowadzenia transakcji |

|---|---|---|---|---|

| K | 27.12.2001 | 13764,52 | 0,00% | Okienko Carolana |

| S | 04.01.2002 | 15013,22 | 9,07% | Okienko Carolana |

| K | 16.01.2002 | 15652,81 | 4,26% | Okienko Carolana |

| S | 25.01.2002 | 16311,6 | 4,21% | Sygnał Fischera |

| K | 12.02.2002 | 15289,83 | -6,26% | Okienko Carolana |

| S | 18.02.2002 | 15259,44 | -0,20% | Po przebiciu dołka |

| K | 21.02.2002 | 15071,76 | -1,23% | Okienko Carolana |

| S | 04.03.2002 | 15466,66 | 2,62% | Okienko Carolana |

| K | 14.03.2002 | 15244,1 | -1,44% | Okienko Carolana |

| S | 25.03.2002 | 14935,32 | -2,03% | Okienko Carolana |

| K | 10.05.2002 | 14931,81 | -0,02% | Okienko Carolana |

| S | 07.06.2002 | 15558,81 | 4,20% | Sprzedaż po wystąpieniu sygnału c12 |

| K | 19.07.2002 | 13320,2 | -14,39% | Okienko Carolana |

| S | 23.07.2002 | 13117,83 | -1,52% | Po przebiciu dołka |

| K | 21.08.2002 | 13326,65 | 1,59% | Sygnał Fischera |

| S | 03.09.2002 | 12966,93 | -2,70% | Sygnał Fischera |

| K | 10.10.2002 | 12893,1 | -0,57% | Okienko Carolana |

| S | 09.12.2002 | 14726,38 | 14,22% | Okienko Carolana |

| K | 27.12.2002 | 14402,55 | -2,20% | Sygnał Fischera |

Tabela 6.2 Wyniki systemu inwestycyjnego opartego na okienkach Carolana i sygnałach Fischer

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

-

-

0,00%

-

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

9,07%

9,07%

-

0,00%

9,07%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

9,07%

-4,26%

-4,26%

4,43%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

4,21%

13,66%

-

-4,26%

8,82%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

13,66%

6,26%

1,74%

15,64%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-0,20%

13,43%

-

1,74%

15,40%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

13,43%

1,23%

2,99%

16,82%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

2,62%

16,41%

-

2,99%

19,88%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

16,41%

1,44%

4,47%

21,61%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-2,03%

14,05%

-

4,47%

19,15%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

14,05%

0,02%

4,49%

19,17%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

4,20%

18,84%

-

4,49%

24,18%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

18,84%

14,39%

19,53%

42,04%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-1,52%

17,03%

1,52%

19,53%

39,89%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

17,03%

-1,59%

17,62%

37,66%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-2,70%

13,87%

-

17,63%

33,94%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

-

13,87%

0,57%

18,29%

34,71%

S

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

14,22%

30,07%

-

18,30%

53,86%

K

Stopa zwrotu z pojedynczej transakcji pozycja długa

Zakumulowana stopa zwrotu - pozycja długa

Stopa zwrotu z pojedynczej transakcji pozycja krótka

Zakumulowana stopa zwrotu - pozycja krótka

Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka

30,07%

2,20%

20,90%

57,24%

|

K - kupno, S - sprzedaż |

Stopa zwrotu z pojedynczej transakcji pozycja długa | Zakumulowana stopa zwrotu - pozycja długa | Stopa zwrotu z pojedynczej transakcji pozycja krótka | Zakumulowana stopa zwrotu - pozycja krótka | Zakumulowana stopa zwrotu - pozycja długa + pozycja krótka |

|---|---|---|---|---|---|

| K | - | - | - | 0,00% | - |

| S | 9,07% | 9,07% | - | 0,00% | 9,07% |